こんにちは、松井です。

今日は、図形化のメリットについて、書いてみようと思います。

私たちのような会計の専門家でも、数字を見るのと、それを図形化したものを見るのとでは、「見える景色」が全然違います。

会計の最も基本的な式は 、「売上高 – 費用 = 利益」です。

ここに適当な数字を入れてみましょう。

売上高(32,567,120円)ー費用(28,742,320円)=利益(3,824,800円)

この数字の羅列を見て、どんな印象を持たれたでしょうか。

「いち、じゅう、ひゃく、せん、まん⋯⋯」と桁を数えた人もいるでしょう。

あるいは、なんか数字が並んでるな⋯⋯、くらいの印象しかない人もいるでしょう。

では、もう少し数字を丸めて、こんな表記にしたら、どうでしょう。

売上高(3,256万円)ー費用(2,874万円)=利益(382万円)

今度は少し興味が湧きませんか。人によっては、「利益は、売上高の10%ちょっとか⋯⋯」と思った人がいるかもしれません。

さらにシンプルにして、売上高100として、費用と利益をその比率で表してみると⋯⋯。

売上高(100)ー費用(88)=利益(12)

最初の数字よりも、かなり意味を感じないでしょうか。

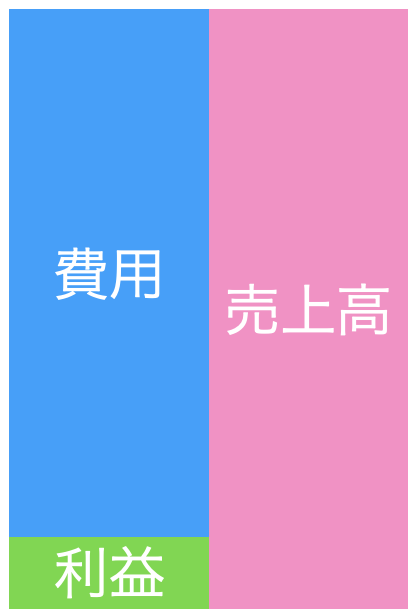

そして、これを図形化すると⋯⋯。

こうなります。

どうでしょう。感覚的に利益が小さいなと感じないでしょうか。

この「感覚」が、私は大事だと思います。

そして、この「感覚」は、決算書を眺めていても、出てこないかもしれないということです。

図形化のメリットが、ほんの少しでもわかっていただけたでしょうか。